'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务三 个人所得税生产经营季度申报

任务描述

在一次大型装修项目当中,宁江一诺装修商行的财务团队为了降低税负,尝试通过调整成本结构和收入确认时间的方式,减少应纳所得税额,这一行为引起了税务监管部门的注意。在合理合规申报生产经营季度所得时,我们应该注意以下关键问题:

1.在进行季度申报时,如何准确录入企业收入和费用信息?

2.生产经营所得的应纳税额如何计算?

3.个人所得税生产经营所得有哪些适用的税收优惠政策?

宁江一诺装修商行的财务团队发现,通过精准的成本费用核算,合理利用税收优惠政策,也可以有效降低税务成本,避免潜在风险。接下来,我们也将继续深入探讨这些内容。

任务准备

经营所得征收范围

你知道吗?在我们的日常生活中,经营所得的个税征收范围其实是一个非常有趣且复杂的话题。你有没有想过,为什么个体工商户、个人独资企业投资人、合伙企业的个人合伙人等,他们的生产、经营活动所得要被纳入经营所得的范畴?或者,你有没有好奇过,为什么个人依法从事办学、医疗、咨询等有偿服务活动的所得,也被视为经营所得的一部分?

这些看似简单却蕴含着丰富历史和政策背景的细节,其实都是我们国家个人所得税法实施条例中的一部分。这些规定背后,是国家对经济活动的深刻理解和对公平税制的追求。接下来,我们将详细探讨经营所得的征收范围,帮助你在实际操作中更加得心应手。

根据《个人所得税法实施条例》第六条第一款第(五)项的规定,经营所得是指:

1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

2.个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3.个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

4.个人从事其他生产、经营活动取得的所得。

经营所得适用税率

不同类型的经营所得在纳税时适用的税率是不同的,这直接影响到最终的税负。为了确保税收的公平性和合理性,国家制定了详细的税率表,适用于不同层次的经营所得。接下来,我们将介绍经营所得适用的税率及其具体计算方法,帮助你在实际操作中准确计算应纳税额

经营所得适用5%~35%的五级超额累进税率计算个人所得税,税率表如表5-3经营所得个人所得税税率表所示。

个人所得税经营所得纳税申报表(A表)

在了解经营所得的征收范围和适用税率之后,我们需要进一步掌握如何在实际操作中进行纳税申报。这不仅包括对相关法律法规的理解,还涉及具体申报表的填写方法。特别是对于个体工商户、个人独资企业投资人、合伙企业个人合伙人等纳税主体来说,准确填写纳税申报表是确保税务合规的重要步骤。接下来,我们将介绍《个人所得税经营所得纳税申报表(A表)》的填表说明,帮助你在实际申报过程中更加熟练和自信。

账务处理

1.计算应纳个人所得税

借:所得税费用

贷:应交税费-应交个人所得税2.实际缴纳税款

借:应交税费-应交个人所得税

贷:银行存款博文约礼:经营所得税制的演变历程

经营所得个人所得税的具体演变过程是与中国经济体制变迁和社会发展紧密相关的,并且在历次修订中,政府力求实现税收负担合理化以及对市场经济主体的激励作用。

在建国初期,中国并未立即建立完善的个人所得税制度。直至1950年7月,《税政实施要则》中提出了对个人所得课税的概念,但实际操作中并没有全面开征。随着经济和社会的发展,个人所得税体系逐渐形成。特别是对于个体工商户、个人独资企业和合伙企业的经营所得,开始纳入税收范围。在改革开放后,随着非公有制经济的兴起和发展,个体和私营经济实体的经营所得成为个人所得税的重要组成部分。1980年,我国正式颁布《中华人民共和国个人所得税法》,标志着个人所得税制度的确立,其中包含了对生产经营所得的征税规定。随后的几十年里,个人所得税法经历了多次修订和完善,特别是在税率结构、减除费用标准、级距等方面不断调整,以适应经济发展和收入分配政策的变化。

对于经营所得个人所得税,其税率和计算方法经历过多次改革,如调整累进税率档次、降低部分所得适用税率等措施,旨在减轻个体工商户和小微企业主的税收负担,鼓励创业和小微企业发展。另外,国家还通过提高成本扣除标准、允许更多的税前扣除项目等方式,进一步优化了针对经营所得的个税政策。在最近的个人所得税改革中,可能包括了对个体工商户生产、经营所得的适用税率进行相应调整,使之更符合当前经济环境下的税收公平原则及支持实体经济发展的政策导向。

经营所得税制改革往往会引入更多的税收优惠政策,如对初创企业、高新技术产业、绿色环保项目等给予税收减免或优惠税率,以鼓励创业投资和技术升级。通过调整税率结构和提高扣除标准,减轻了小型微利企业的经营负担,尤其是对中低收入经营者的扶持,有利于激发市场活力和社会创新动力。

任务实施

任务背景

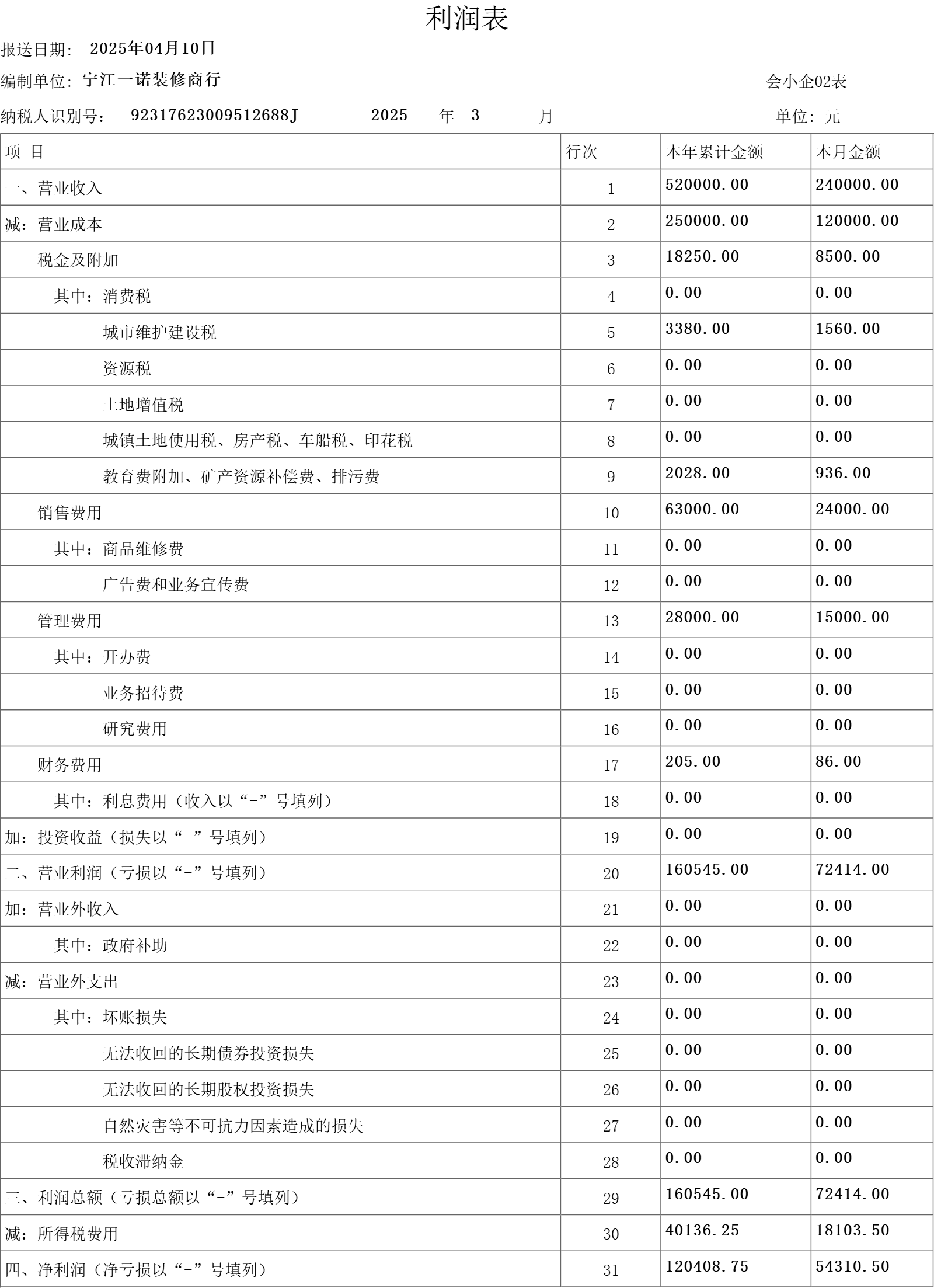

2025年04月10日,宁江一诺装修商行进行许诺第一季度个人所得税经营所得季度预缴的纳税申报。

企业基本情况见 [企业资料-实训企业三]

1.公司财务数据。

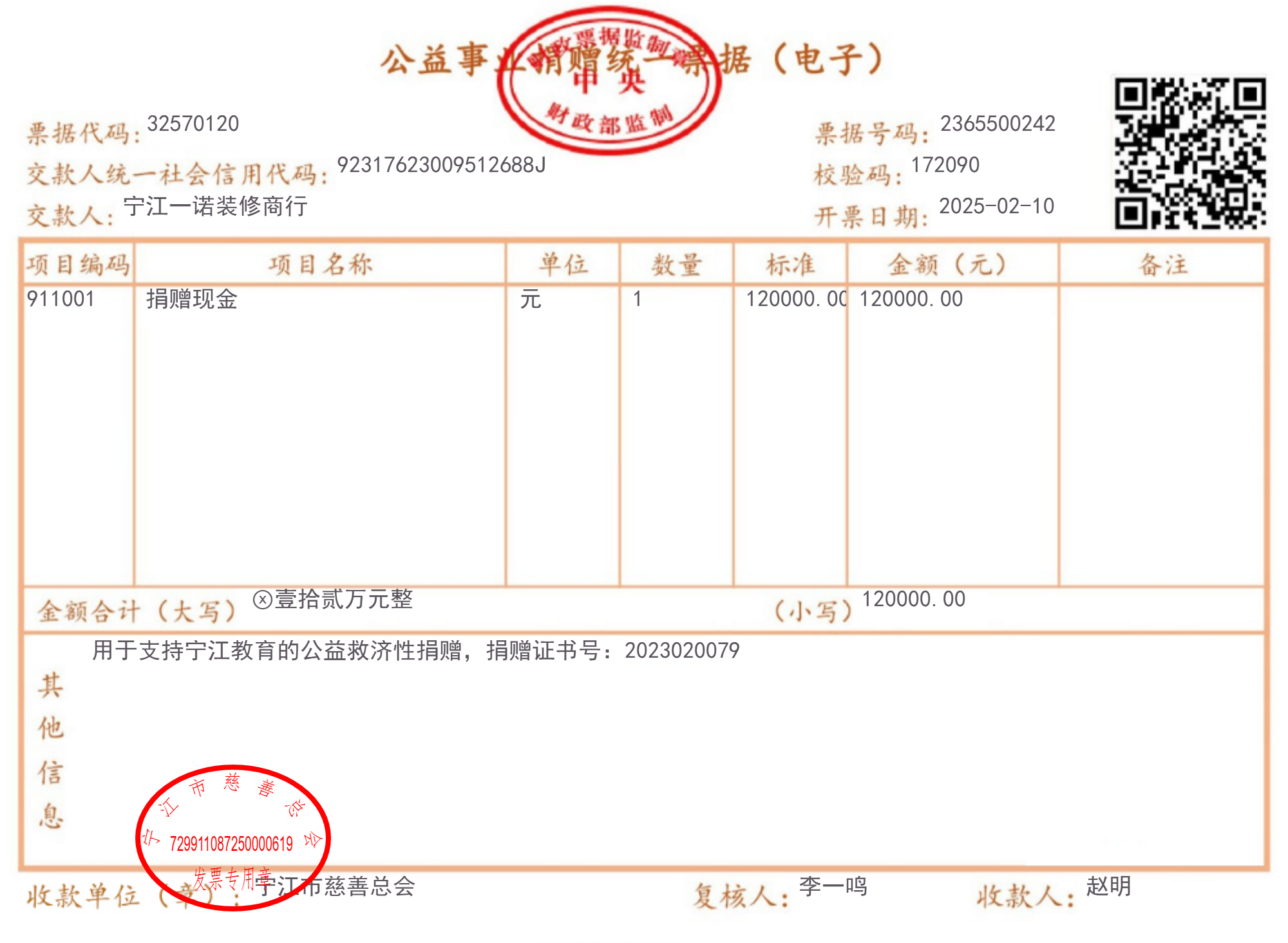

2.2月10日,向宁江市慈善总会捐款现金。

任务要求

1.通过分析任务资料,录入被投资单位信息与计税信息。

2.根据业务资料内容,判断计算并填写准予扣除的个人捐赠支出。

3.根据业务资料内容,分析投资单位类型及享受的优惠政策,录入减免税额。

4.完成生产经营季度申报及税款的缴纳。

说明:

投资者的“投资者减除费用、专项扣除、其他”已在综合所得申报中扣除。

任务分析

对个体工商户从事生产、经营活动取得的所得,应以个体工商户业主为个人所得税纳税义务人。

1.判断申报所属期:生产经营所得需按季度进行预缴申报。

业务提示

一诺装修商行进行2025年度第一季度申报,申报所属期为2025年3月1日-2025年3月31日。

2.判断所得适用扣除项目:根据业务实质判断允许扣除项目金额。

业务提示

一诺装修商行向宁江市慈善总会捐赠为限额捐赠,需要按30%填写准予扣除的实际捐赠额。

3.判断减免税额:根据被投资单位企业类型和应纳税额判断被投资单位是否存在符合减免政策的相关项目,需要选择对应的减免项目并填写相应的减免金额。

业务提示

一诺装修商行为个体工商户,享受对个体工商户年应纳税所得额不超过200万元的部分,减半征收个人所得税的优惠政策。

任务操作

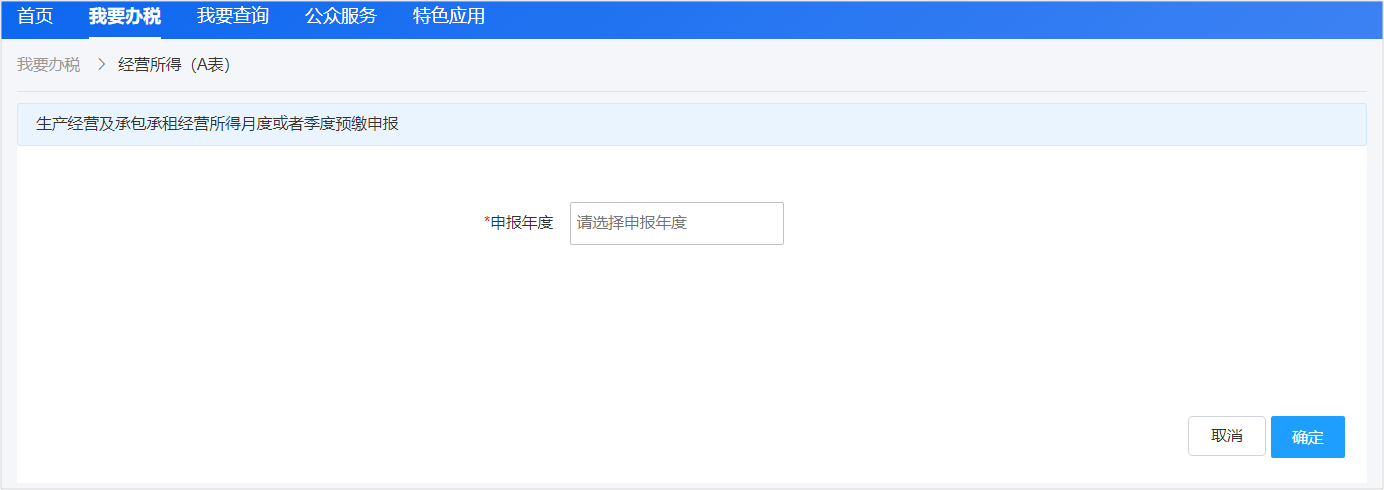

1.进入自然人电子税务局,选择【我要办税】-【经营所得(A表)】,填写【申报年度】-【确定】

2.选择【1录入被投资单位信息】-【下一步】-【2录入计税信息】-【下一步】-【3录入减税税额】-【下一步】-【4确认申报信息】-【提交】

操作提示

若需要查看申报信息,点击【查看申报记录】,进入“申报查询”页面,点击【查看】可以查看之前填写的应税信息。

若想作废申报的数据,可点击【作废】,重新申报;若想修改“申报”数据,可点击【更正】修改之前的应税信息。

3.若确认申报信息无误后,可点击【税款缴纳】,完成季度税款的缴纳

任务拓展

若本任务中一诺装修商行通过宁江市红十字会进行的捐赠,应如何填写捐赠项目?

操作视频

个人所得税生产经营季度申报操作视频